18006277

18006277  master@miraeasset.com.vn

master@miraeasset.com.vn Investment knowledge 12.06.2026

GIẢI MÃ NGÀNH TỶ ĐÔ TRÊN TTCK VIỆT NAM

Không chỉ ‘buôn tiền’, mà là niềm tin và dòng vốn

Nhiều người cho rằng ngân hàng đơn giản là nơi nhận tiền gửi rồi cho vay để hưởng phần chênh lệch lãi suất. Điều này đúng, nhưng hiểu vậy chưa đủ về toàn bộ hoạt động của một ngân hàng. Trên thực tế, sản phẩm quan trọng nhất mà ngân hàng cung cấp không phải là tiền, mà là niềm tin. Người gửi tiền tin rằng khoản tiết kiệm của mình được bảo toàn và có thể rút bất cứ lúc nào khi cần, đây là điều hết sức quan trọng, một cuộc khủng hoảng niềm tin (như SCB từng trải qua năm 2022) nếu không can thiệp xử lý kịp thời có thể lan rộng và tác động tiêu cực đến cả thị trường tài chính.

Người đi vay cũng cần niềm tin rằng họ có thể tiếp cận nguồn vốn ổn định để phục vụ hoạt động sản xuất kinh doanh hoặc tiêu dùng. Chính niềm tin này là nền tảng giúp hệ thống ngân hàng vận hành và phát triển. Nếu ví nền kinh tế như một cơ thể sống, ngân hàng chính là hệ tuần hoàn dẫn vốn từ nơi thừa đến nơi thiếu. Một doanh nghiệp có cơ hội mở rộng sản xuất nhưng chưa đủ vốn, một gia đình muốn mua nhà, hay một cá nhân muốn đầu tư cho tương lai đều cần sự hỗ trợ của hệ thống ngân hàng.

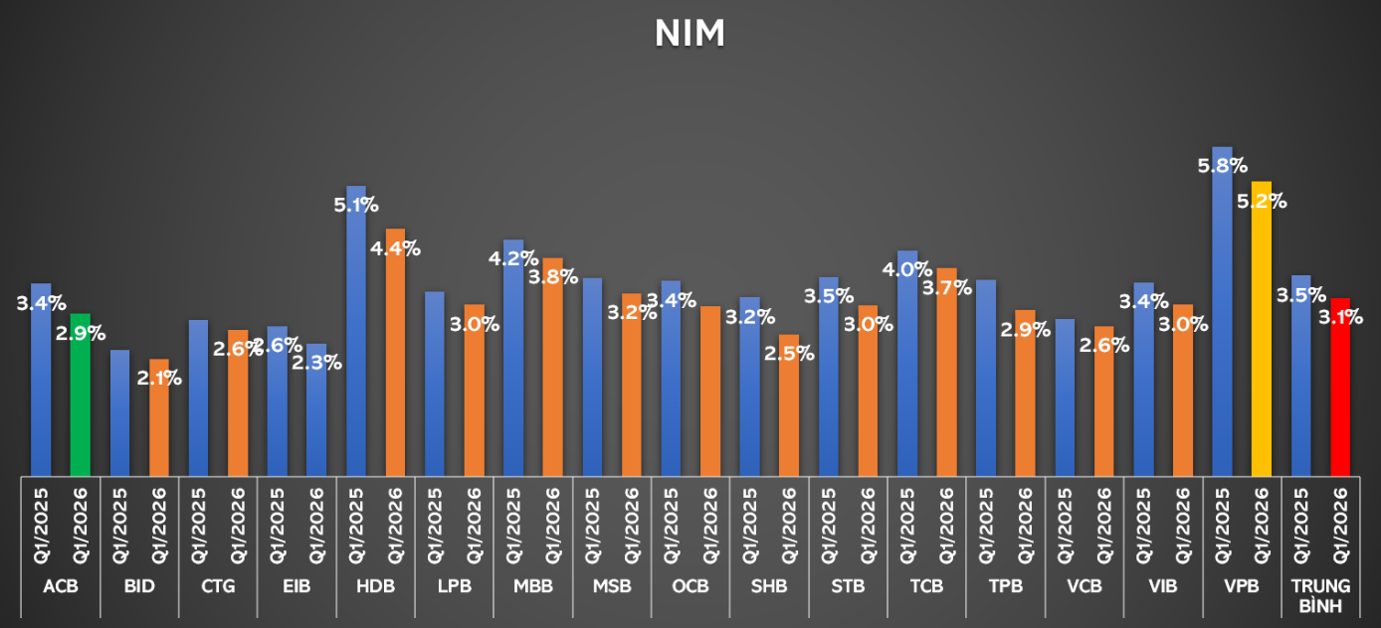

Thu nhập lãi thuần - động cơ lợi nhuận quan trọng nhất

Ở số đầu tiên này, chúng ta xem xét đến nguồn thu lớn nhất và quan trọng nhất ngân hàng hiện tại, đến từ hoạt động huy động và cho vay, đó là thu nhập lãi thuần. Thuật ngữ tiếng anh là Net Interest Margin (NIM), để đơn giản hóa, ngân hàng huy động vốn từ người gửi tiền với một mức lãi suất nhất định, sau đó cho vay với mức lãi suất cao hơn. Khoản chênh lệch giữa đầu vào và đầu ra chính là nền tảng tạo nên lợi nhuận. Đây cũng là lý do các chỉ tiêu như NIM luôn được nhà đầu tư theo dõi sát sao khi đánh giá hiệu quả hoạt động của một ngân hàng. Ở Việt Nam, điểm cần nhấn mạnh thêm là 70-80% lợi nhuận của ngành đến từ hoạt động cho vay, nên ‘soi’ NIM khi phân tích ngành là tiêu chí chuẩn mực.

Đồ thị 1. NIM các ngân hàng

Tuy nhiên, ngân hàng không thể chỉ nhìn vào mức lãi suất cho vay cao hay thấp. Đây là điểm chúng ta sẽ đào sâu vào ở phần lợi thế cạnh tranh của ngành ở số tiếp theo. Tạm đề cập đến 2 khía cạnh: chi phí huy động (đầu vào) và lãi suất cho vay (đầu ra). Về mặt lý thuyết, NIM đạt cao nhất khi tối thiểu chi phí và đồng thời tối đa lợi nhuận, nhưng vì mô hình ngành ngân hàng gần như không có sự độc quyền, nên nhà băng chỉ có thể chọn 1 trong 2 chiến lược trên. Ví dụ nhóm VCB, CTG, MBB hay TCB sẽ tối thiểu chi phí đầu vào dựa trên thế mạnh CASA (sẽ phân tích chi tiết trong kỳ tiếp theo). Ngược lại các ngân hàng như HDB, VPB sẽ tối đa hóa đầu ra để đạt mức NIM mục tiêu. Cả 2 mô hình này đề cho kết quả là chỉ số NIM cao.

Không phải cứ càng nhiều là càng tốt

Tăng trưởng tín dụng thường được xem là động lực quan trọng giúp ngân hàng gia tăng lợi nhuận, trên tổng thể ngành chứ không riêng một nhà băng nào. Tuy nhiên, một ngân hàng tăng trưởng nhanh không phải lúc nào cũng đồng nghĩa với việc cổ phiếu đó sẽ trở nên hấp dẫn hơn, mặc dù thông thường là lợi nhuận sẽ tăng tỷ lệ thuận cùng tín dụng. Thông thường, một ngân sẽ đẩy mạnh cho vay vào các lĩnh vực mà họ có lợi thế để tối đa hóa thu nhập lãi. Vấn đề là tín dụng và nợ xấu có tính chu kỳ khá cao và rõ, đặc biệt trong bối cảnh lạm phạt toàn cầu gia tăng liên tục.

Khi nền kinh tế thuận lợi, tăng trưởng tín dụng đồng nghĩa với tăng trưởng lợi nhuận. Tuy nhiên khi lạm phát tăng, kinh tế bất ổn, tỷ giá bất lợi, lãi suất neo ở vùng cao, đối tượng đi vay gặp rất nhiều khó khăn, cả cá nhân lẫn doanh nghiệp, làm cho nợ xấu ‘phình to’ rất nhanh và gây áp lực lớn lên lợi nhuận và chất lượng tài sản của các ngân hàng. Do đó, đầu tư ngành này cần sự am hiểu và lựa chọn cổ phiếu sao cho thật phù hợp với triết lý đầu tư và khẩu vị rủi ro của từng cá nhân.

Mỗi ngân hàng một thế mạnh, chỉ cần chọn đúng

Mặc dù cùng hoạt động trong một ngành, mỗi ngân hàng lại sở hữu chiến lược kinh doanh riêng. Một số ngân hàng tập trung vào sự an toàn, chi phí vốn thấp và khách hàng chất lượng cao (chẳng hạn ACB, VCB). Một số khác chấp nhận nhiều biến động hơn để theo đuổi tốc độ tăng trưởng và biên lợi nhuận hấp dẫn (HDB, VPB,…). Có một số ngân hàng thì chủ sở hữu thay đổi nhiều qua các năm, dẫn đến bộ nhận diện thương hiệu và mô hình kinh doanh thiếu sự ổn định. Chính sự khác biệt này tạo ra khoảng cách lớn về khả năng sinh lời, tốc độ tăng trưởng cũng như cách thị trường định giá từng ngân hàng.

Có thể lấy Vietcombank và Techcombank làm hai ví dụ tiêu biểu. Vietcombank nổi bật nhờ thương hiệu mạnh, cơ sở khách hàng lớn, tỷ lệ CASA cao và khả năng quản trị rủi ro hàng đầu hệ thống. Trong khi đó, Techcombank được biết đến với chiến lược phát triển hệ sinh thái, tập trung vào các khách hàng có giá trị tài sản cao, doanh nghiệp lớn và các sản phẩm tài chính có hàm lượng dịch vụ cao hơn. Một bên đại diện cho sự ổn định và hiệu quả bền vững, bên còn lại đại diện cho khả năng đổi mới và tăng trưởng mạnh mẽ. Không có mô hình nào tốt ưu tuyệt đối; điều quan trọng là hiểu được ngân hàng đang kiếm tiền bằng cách nào và liệu mô hình đó có phù hợp với bối cảnh kinh tế hiện tại hay không.

Tác giả: Khánh Nguyễn

Mời quý NĐT đón đọc Bài 2 trong series – ‘Lợi thế chiến lược trong ngành’

Ngoài ra, nếu bạn là một nhà đầu tư mới cần tìm hiểu về cách đầu tư chứng khoán, hãy truy cập ngay website “MASTER ACADEMY - HỌC CÙNG MAS, TRỞ THÀNH MASTER” để tham gia các khóa học từ cơ bản đến nâng cao nhằm nâng cao kiến thức đầu tư và kinh nghiệm thực tế từ các chuyên gia của CTCK Mirae Asset.”

Để mở tài khoản chứng khoán, truy cập: MỞ TÀI KHOẢN GIAO DỊCH CHỨNG KHOÁN TẠI MIRAE ASSET ONLINE

Chúc bạn thành công!