18006277

18006277  master@miraeasset.com.vn

master@miraeasset.com.vn Phân tích cơ bản 22.08.2022

Chọn lựa cổ phiếu tiềm năng qua việc đọc hiểu Bảng báo cáo hoạt động kinh doanh hiệu quả

1. Báo cáo kết quả hoạt động kinh doanh ( Income Statement) là gì?

Bảng báo cáo kết quả kinh doanh (Income Statement) là bảng cung cấp các thông tin về tổng doanh thu,chi phí & lợi nhuận hoạt động của doanh nghiệp trong một kỳ kế toán. Đây là một trong ba báo cáo quan trọng khi doanh nghiệp công bố kết quả hoạt động của doanh nghiệp, bên cạnh Bảng cân đối kết toán (Balance sheet) và Báo cáo lưu chuyển tiền tệ (Cash flow statement)

Báo cáo kết quả hoạt động kinh doanh cung cấp cho người đọc chi tiết về cách mà doanh nghiệp chuyển doanh thu bán hàng, cung cấp dịch vụ của mình thành thu nhập ròng cho công ty (có thể lãi hoặc lỗ tùy theo kết quả hoạt động).

Phương trình kế toán: Lợi nhuận = Doanh thu – Chi phí

Trong đó:

Doanh thu là tổng giá trị doanh nghiệp thu được từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu trong kỳ kế toán, không bao gồm các khoản góp vốn của cổ đông hoặc chủ sở hữu.

Chi phí là tổng giá trị các khoản tiền chi ra, các khoản khấu trừ tài sản hoặc các khoản nợ dẫn đến làm giảm vốn chủ sở hữu trong kỳ kế toán, không bao gồm khoản phân phối cho cổ đông hoặc chủ sở hữu.

Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí, gồm:

- Lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + Lợi nhuận khác

- Lợi nhuận sau thuế = Lợi nhuận trước thuế – Thuế TNDN

2. Cấu trúc Bảng báo cáo hoạt động kinh doanh:

Bảng báo cáo kết quả kinh doanh chia hoạt động của doanh nghiệp thành 3 mảng:

- Hoạt động kinh doanh chính (Hoạt động cốt lõi): thể hiện doanh thu thuần từ việc bán hàng và cung cấp dịch vụ, giá vốn hàng bán, lợi nhuận gộp phát sinh, doanh thu từ hoạt động tài chính, chi phí phát sinh, biên lợi nhuận gộp…

- Hoạt động tài chính thể hiện doanh thu tài chính (lãi đầu tư, lãi chênh lệch tỷ giá, lãi tiền gửi,…) và chi phí tài chính (lỗ đầu tư, lãi vay,…)

- Hoạt động khác phản ánh tình hình hoạt động nằm ngoài hoạt động kinh doanh chủ chốt của doanh nghiệp. Thông thường sẽ chiếm tỷ lệ rất nhỏ trong cơ cấu kinh doanh. Nó bao gồm thu nhập từ lãi thanh lý, bồi thường hợp đồng,… và chi phí do lỗ thanh lý, vi phạm hợp đồng,…

Các khoản mục trong hoạt động kinh doanh chính:

- Doanh thu thuần về bán hàng và cung cấp dịch vụ

Đây là doanh thu từ hoạt động kinh doanh “nòng cốt” của doanh nghiệp, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu.

- Giá vốn hàng bán

Thể hiện tất cả chi phí để làm ra hàng hóa và dịch vụ đã cung cấp như nguyên liệu thô, nhân công và vận chuyển nhằm tạo ra doanh thu cho mặt hàng kinh doanh chính của doanh nghiệp.

- Lợi nhuận gộp:

Sau khi lấy doanh thu bán hàng trừ đi chi phí giá vốn hàng bán, ta sẽ thu được lợi nhuận gộp của doanh nghiệp. Khoản mục này sẽ cho biết khả năng sinh lời của doanh nghiệp trước khi tính tới các chi phí hoạt động và các chi phí khác.

Các khoản mục trong hoạt động tài chính:

- Doanh thu tài chính:

Có từ các nguồn như: Lãi tiền gửi, lãi từ nhận đầu tư, lãi chênh lệch tỷ giá…

- Chi phí tài chính:

Gồm có chi phí lãi vay, lỗ chênh lệch tỷ giá, dự phòng các khoản đầu tư tài chính,… phát sinh trong kỳ báo cáo của doanh nghiệp.

- Lợi nhuận thuần từ hoạt động kinh doanh:

Sau khi lấy lợi nhuận gộp cộng với doanh thu tài chính và trừ đi chi phí ( bao gồm chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp) ta sẽ thu được lợi nhuận thuần của doanh nghiệp.

Các khoản mục trong hoạt động tài chính:

- Thu nhập khác:

Có nguồn từ lãi thanh lý, nhượng bán tài sản hay được bồi thường hợp đồng…

- Chi phí khác:

Ngược lại với thu nhập khác, chi phí khác có nguồn từ lỗ thanh lý, nhượng bán tài sản hay phải bồi thường vi phạm hợp đồng…

- Lợi nhuận khác:

Đây là phần lợi nhuận thu được từ thu nhập khác trừ đi chi phí khác

- Lợi nhuận trước thuế:

Đây là tổng của lợi nhuận thuần từ hoạt động kinh doanh và lợi nhuận khác

- Lợi nhuận sau thuế:

Sau khi lấy lợi nhuận trước thuế trừ đi thuế thu nhập doanh nghiệp, ta thu được lợi nhuận sau thuế và đây là khoản lợi nhuận thuộc sở hữu của doanh nghiệp

3. Trình tự giúp đọc Bảng kết quả hoạt động kinh doanh hiệu quả

Đối với báo cáo kết quả hoạt động kinh doanh, ta nên nhóm riêng từng mục doanh thu, chi phí để có thể dễ dàng theo dõi các biến động

|

Bước 1 |

Tách riêng doanh thu và chi phí. |

|

Bước 2 |

Tính toán tỷ trọng của từng doanh thu trong Tổng doanh thu, tỷ trọng từng chi phí trong Tổng chi phí, và sự thay đổi của chúng so với cùng kỳ. |

|

Bước 3 |

Lưu ý những mục chiếm tỷ trọng lớn, hoặc có sự biến động lớn về mặt giá trị ở thời điểm báo cáo. |

|

Bước 4 |

Phân tích sự thay đổi (biến động về doanh thu, chi phí, lợi nhuận so với cùng kỳ và so với kỳ trước) |

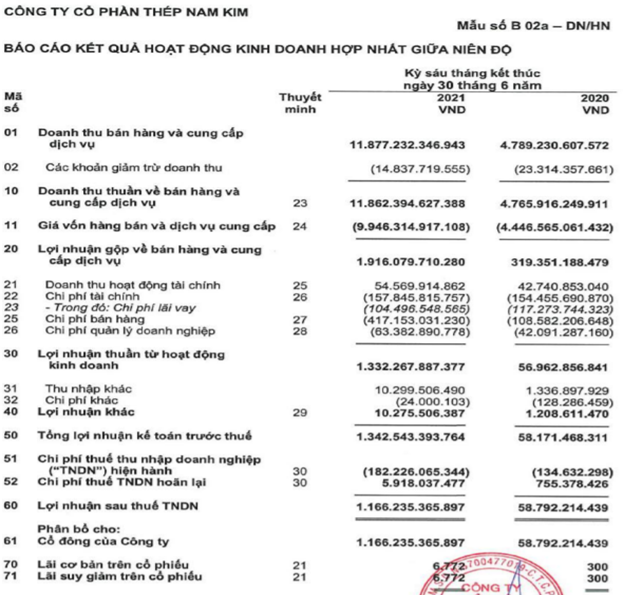

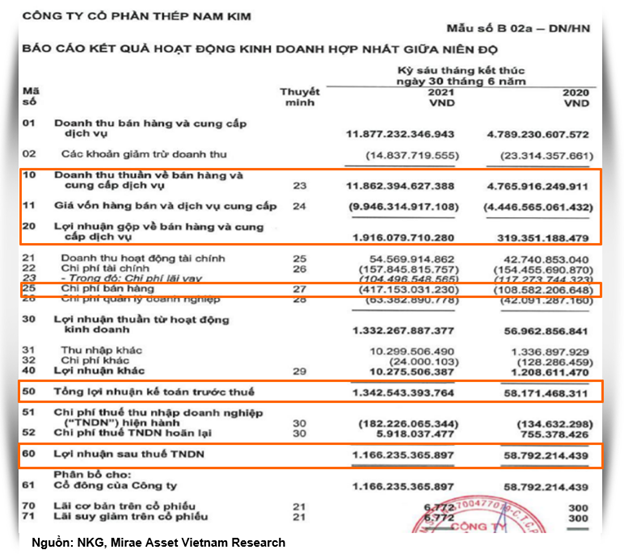

VD Bảng báo cáo kết quả hoạt động kinh doanh của CTCP Thép Nam Kim năm 6 tháng năm 2020 so với 6 tháng năm 2021

Dựa vào Bảng báo cáo kết quả hoạt động kinh doanh, có thể thấy lợi nhuận sau thuế của CTCP Thép Nam Kim đạt hơn 1.100 tỷ gấp 20 lần so với cùng kỳ. Nguồn lợi nhuận này đến từ doanh thu thuần đạt gần 11 nghìn tỷ tăng gấp 2,5 lần so với cùng kỳ, giá vốn hàng bán cũng tăng mạnh nhưng mức tăng thì chậm hơn so với tốc độ tăng doanh thu đem lại sự bứt phá về lợi nhuận gộp cho doanh nghiệp (đạt 1.900 tỷ tăng gấp 6 lần so với cùng kỳ). Một điểm lưu ý trong chi phí hoạt động của doanh nghiệp đó là chi phí bán hàng cùng với sự gia tăng về quy mô doanh thu đã tăng gấp 4 lần. Đối với chi phí bán hàng, bên cạnh giá trị tuyệt đối, ta có thể xem xét thêm tỷ trọng của chi phí trên tổng doanh thu, cụ thể 6 tháng năm 2020, tỷ trọng này đạt 2,2% và tăng lên 3,5% trong 6 tháng năm 2021. Qua phân tích sự thay đổi biến động về doanh thu, chi phí và lợi nhuận, nhà đầu tư có thể thấy nếu như lợi nhuận tăng trưởng đến từ việc cải thiện hoạt động kinh doanh chính thì được xem là một điểm cộng khi xem xét tính ổn định của nguồn lợi nhuận này.

Như vậy, chỉ qua việc đọc và phân tích Bảng báo cáo kết quả hoạt động kinh doanh, nhà đầu tư có thể biết được doanh thu trong kỳ đạt bao nhiêu, lợi nhuận trước thuế, lợi nhuận ròng của doanh nghiệp hiện đang cao hay thấp. Nếu các chỉ số trên tăng trưởng cho thấy doanh nghiệp đang hoạt động tốt, đi đúng hướng phát triển và khả năng tăng trưởng tốt trong tương lai và ngược lại. Qua đó, nhà đầu tư có cái nhìn về hiệu quả kinh doanh của doanh nghiệp để chọn lựa cổ phiếu vượt trội nhất. Và để tìm hiểu thêm về cấu trúc cũng như cách phân tích khác trong Báo cáo tài chính, Quý nhà đầu tư hãy theo dõi ngay bài giảng tại video Bài 11: Cách đọc hiểu báo cáo tài chính

Ngoài ra, nếu bạn là một nhà đầu tư mới cần tìm hiểu về cách đầu tư chứng khoán, hãy truy cập ngay website “MASTER ACADEMY - HỌC CÙNG MAS, TRỞ THÀNH MASTER” để tham gia các khóa học từ cơ bản đến nâng cao nhằm nâng cao kiến thức đầu tư và kinh nghiệm thực tế từ các chuyên gia của CTCK Mirae Asset.”

Để mở tài khoản chứng khoán, truy cập: MỞ TÀI KHOẢN GIAO DỊCH CHỨNG KHOÁN TẠI MIRAE ASSET ONLINE

Chúc bạn thành công!